Régression avec données de Panel dans Excel

Ce tutoriel explique comment configurer et interpréter une régression avec des données de panel en utilisant XLSTAT-R dans Excel.

Qu'est-ce que la régression avec données de panel ?

Il s'agit d'une méthode de modélisation adaptée aux données de panel, également appelée données longitudinales ou données transversales. Elle est particulièrement utilisée en économétrie, où le comportement des unités statistiques (c'est-à-dire les unités de panel) est suivi dans le temps. Ces unités peuvent être des entreprises, des pays, des états, etc. La régression de panel permet de contrôler à la fois l'effet d'unité de panel et l'effet temporel lors de l'estimation des coefficients de régression.

La fonction de régression du panel, développée dans XLSTAT-R, appelle la fonction plm issue du package plm dans R (Yves Croissant).

Jeu de données pour réaliser une régression sur des données de panel dans XLSTAT-R

Les données correspondent aux données d'investissement de Grunfeld. Références:

-

Baltagi, Badi H. (2001) Econometric Analysis of Panel Data, 2nd ed., John Wiley and Sons;

-

Baltagi, Badi H. (2013) Econometric Analysis of Panel Data, 5th ed., John Wiley and Sons;

-

Grunfeld, Yehuda (1958) The Determinants of Corporate Investment, Ph.D. thesis, Department of Economics, University of Chicago.

-

Kleiber, C./Zeileis, A. (2010) “The Grunfeld Data at 50”, German Economic Review, 11(4), pp. 404–417, http://dx.doi.org/10.1111/j.1468-0475.2010.00513.x;

Les données contiennent 5 colonnes correspondant à:

-

Entreprise : unité du panel

-

Année : date

-

Inv : investissement brut

-

Valeur de l'entreprise

-

Capital: Stock de matériels et d'équipements

L'objectif est ici de modéliser l'investissement brut en fonction de la valeur et du capital, tout en tenant compte de l'entreprise (unités de panel) et de l'année (temps).

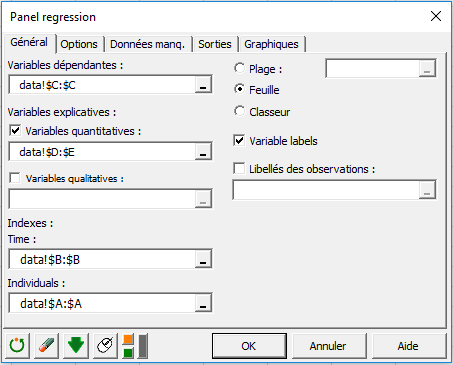

Paramétrer une régression de Panel dans XLSTAT-R

Allez dans XLSTAT-R / plm / Panel regression(plm)

Dans l'onglet Général, sélectionnez la colonne "Inv" sous le champ Variables dépendantes.

Sélectionnez les données de "Valeur" et de "Capital" dans le champ Variables explicatives quantitatives.

Sélectionnez la colonne "Années" dans le champ Time et la colonne "Entreprise" dans le champs Individus.

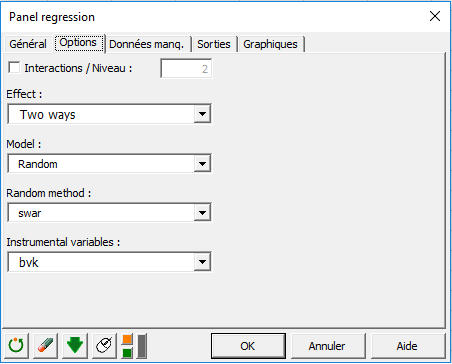

Dans l'onglet Options, choisissez l'effet two-ways. Cela permettra de construire un modèle qui contrôle à la fois le temps et les unités de panel. Sélectionnez le modèle Random pour considérer l'effet du temps et des unités de panel comme aléatoire. Pour les effets fixed, vous devez sélectionner le modèle Within.

Cliquez sur OK pour lancer les calculs.

Interpréter les sorties d'une régression sur les données de Panel

La valeur p associée à la statistique F montre que le modèle est significativement différent d'un modèle nul.

Le tableau des coefficients montre que la valeur et le capital ont un effet positif significatif sur l'investissement brut.

Cet article vous a t-il été utile ?

- Oui

- Non